現在お買い物カゴには何も入っていません。

オーストラリアにおけるリスク評価フレームワーク

ATOのリスク評価フレームワークとコンプライアンスアプローチを含む、インバウンド・ディストリビューターに関連する移転価格問題に関するガイドライン(Practical Compliance Guideline : PCG 2019/1)が公表され、2019年3月から適用されている

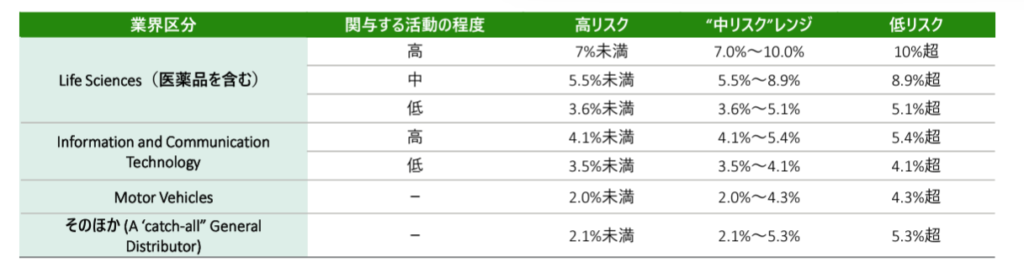

➢ インバウンド・ディストリビューターの移転価格リスクを評価するためにATOが使用する「利益指標」を定めたものである

➢ 5年加重平均のEBITマージン(支払金利前税引前利益/売上高)を利益指標とする

➢ 業界を4つに区分し、それぞれ定められたEBITマージン(EBIT/売上高)と比較する。利益が低いほど移転価格リスクが高いと考えられる(なお、Life SciencesおよびInformation and Communicationについては関与する活動の程度に応じてさらに細分化)

➢ 納税者は本ガイドラインのどのリスクゾーンに該当するかを自己評価し、RTPスケジュールを提出する必要がある納税者は自己申告結果の開示が求められる

https://www.meti.go.jp/policy/external_economy/toshi/kokusaisozei/itaxseminar2023/22.Australlia.pdf