移転価格コンプライアンス・プログラム

現在お買い物カゴには何も入っていません。

—

by

納税者は、重要な取決め、無形資産及び取引のリストを記載したマスターファイルの作成に当たり、多国籍企業のグロー…

マスターファイルは、税務当局が多国籍企業のグローバルな事業や方針に関するハイレベルな概観を把握し、もって重要…

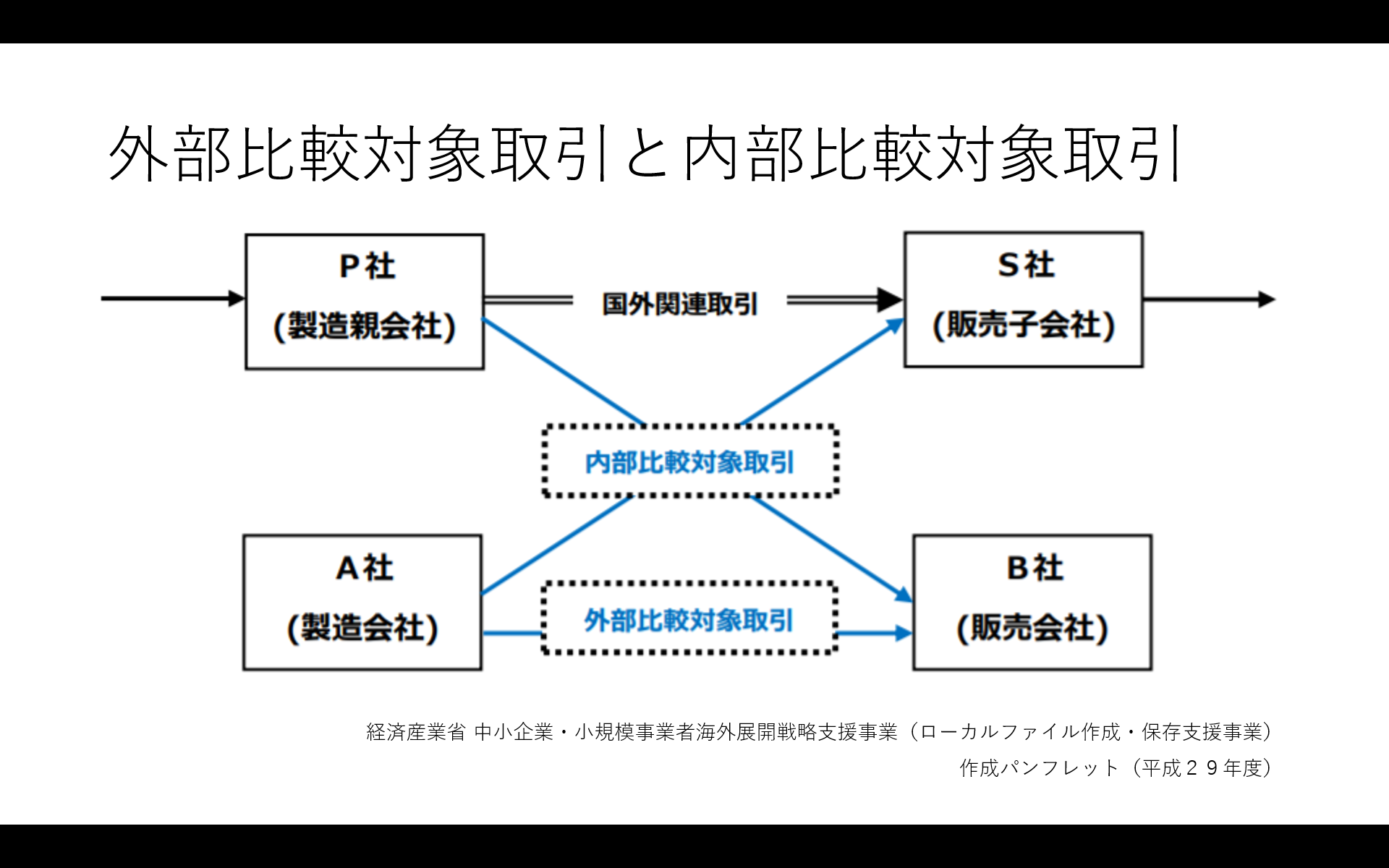

CUP法(Comparable Uncontrolled Price method、独立価格比準法)には、外…

法人及び国外関連者が、例えば、国外関連取引に係る取引時の価格を事後に変更、確定等して国外関連取引に係る対価の…

費用分担契約とは、特定の無形資産を開発する等の共通の目的を有する契約当事者(「参加者」)間で、その目的の達成…

一般に、移転価格調査は通常の法人税調査のような個別取引の計上や課税処理の適否ではなく、親子会社間等で継続的に…

移転価格算定方法が取引単位営業利益法(TNMM)であることを前提として、製造会社の独立企業間レンジが他社では…

通常、2 社の非関連者間取引において、対価は、(使用する資産及び引き受けるリスクを考慮の上)それぞれの企業が…

リスクの実際の負担は関連者間取引の価格などの条件に影響を与えるため、両当事者が引き受けた重要なリスクを特定・…

独立企業間価格とは、国外関連取引が独立の事業者の間で通常の取引の条件に従って行われるとした場合に当該国外関連…